Banque en ligne et chèque : guide complet pour gérer vos chèques

Vous souvenez-vous du temps où le chèque était l’un des moyens de paiement les plus utilisés, nécessitant un passage obligé en agence bancaire ? Aujourd’hui, la digitalisation transforme cette pratique traditionnelle. La gestion du chèque s’adapte désormais aux banques en ligne, offrant une nouvelle flexibilité aux utilisateurs. Comprendre comment fonctionne la gestion du chèque au sein d’une banque en ligne avec gestion du chèque est devenu essentiel. Ce mode de fonctionnement moderne permet d’effectuer des opérations autrefois réservées aux agences physiques, tout en garantissant sécurité et rapidité. Ce guide vous éclaire sur les spécificités et avantages de cette nouvelle approche, pour que vous puissiez mieux maîtriser vos transactions en toute sérénité.

Comment fonctionne le chèque dans une banque en ligne ?

Définition du chèque et du chéquier dans une banque en ligne

Dans le cadre d’une banque en ligne, le chèque reste un moyen de paiement scriptural permettant de régler un tiers ou de déposer des fonds sur un compte. Le chéquier, quant à lui, est un carnet contenant plusieurs chèques pré-imprimés que le titulaire peut utiliser pour effectuer ces paiements. L’émission d’un chèque en ligne se fait toujours physiquement, mais la gestion de son encaissement et de son dépôt peut s’effectuer via des outils numériques. Par exemple, une fois le chèque signé et remis, vous pouvez le déposer en l’envoyant par courrier ou en utilisant l’application mobile dédiée, sans vous déplacer en agence.

La banque en ligne avec gestion du chèque offre ainsi un compromis entre la tradition du chèque papier et la modernité du service digital. Cela facilite notamment le suivi des opérations et simplifie la remise des chèques, tout en conservant les garanties classiques liées à ce mode de paiement.

Particularités du traitement du chèque en ligne par rapport aux banques traditionnelles

La gestion d’un chèque dans une banque en ligne diffère notablement du traitement classique en agence physique. En effet, le processus est largement dématérialisé, ce qui modifie plusieurs étapes clés de l’opération. L’émission reste physique puisque vous signez un chèque papier, mais la remise et l’encaissement se font via des moyens digitaux.

- Absence d’agence physique : la gestion se fait entièrement à distance, sans passage obligatoire au guichet.

- Dépôt via mobile : possibilité de déposer un chèque en prenant simplement une photo avec l’application dédiée.

- Délais d’encaissement parfois plus longs, pouvant aller jusqu’à 5 jours ouvrés, contre 2 à 3 jours en banque traditionnelle.

- Renforcement de la sécurité grâce à des protocoles numériques et une traçabilité améliorée des opérations.

Ces différences rendent la gestion des chèques plus accessible et rapide, mais demandent aussi une certaine adaptation de votre part pour maîtriser ces nouveaux outils.

Qui peut obtenir un chéquier dans une banque en ligne et sous quelles conditions ?

Conditions générales d’obtention du chéquier dans une banque en ligne

Dans une banque en ligne, l’obtention d’un chéquier n’est pas automatique pour tous les titulaires de compte. Plusieurs critères sont généralement requis pour bénéficier de ce service. Le type de compte est primordial : un compte courant classique est souvent nécessaire, tandis que certains comptes d’épargne ou spécialisés peuvent ne pas proposer cette option. L’ancienneté du compte peut aussi jouer un rôle, certaines banques exigeant au moins 3 mois d’ouverture avant de délivrer un chéquier. Enfin, la solvabilité du client est vérifiée, notamment via l’absence d’incidents bancaires récents.

Ces critères visent à limiter les risques liés à l’émission et à l’encaissement des chèques, tout en assurant un service conforme aux règles bancaires et à la réglementation en vigueur.

Restrictions, frais et délais liés à la délivrance du chéquier

La délivrance d’un chéquier dans une banque en ligne peut être soumise à certaines restrictions et engendrer des frais. Le nombre de chèques par chéquier est souvent limité à 25 ou 50, selon les établissements. L’envoi du chéquier par courrier recommandé ou suivi prend généralement entre 5 et 10 jours ouvrés. Certains établissements facturent des frais d’émission, variables entre 10 et 30 euros par chéquier, tandis que d’autres l’offrent gratuitement selon l’offre choisie.

| Banque en ligne | Frais d’émission | Délai d’envoi |

|---|---|---|

| Boursorama | Gratuit | 7 jours |

| ING | 15 € | 5 à 8 jours |

| Fortuneo | 20 € | 6 à 10 jours |

Ces éléments doivent être pris en compte avant de demander un chéquier, afin d’éviter toute surprise et mieux gérer vos attentes.

Quelles sont les méthodes pour déposer un chèque avec une banque en ligne ?

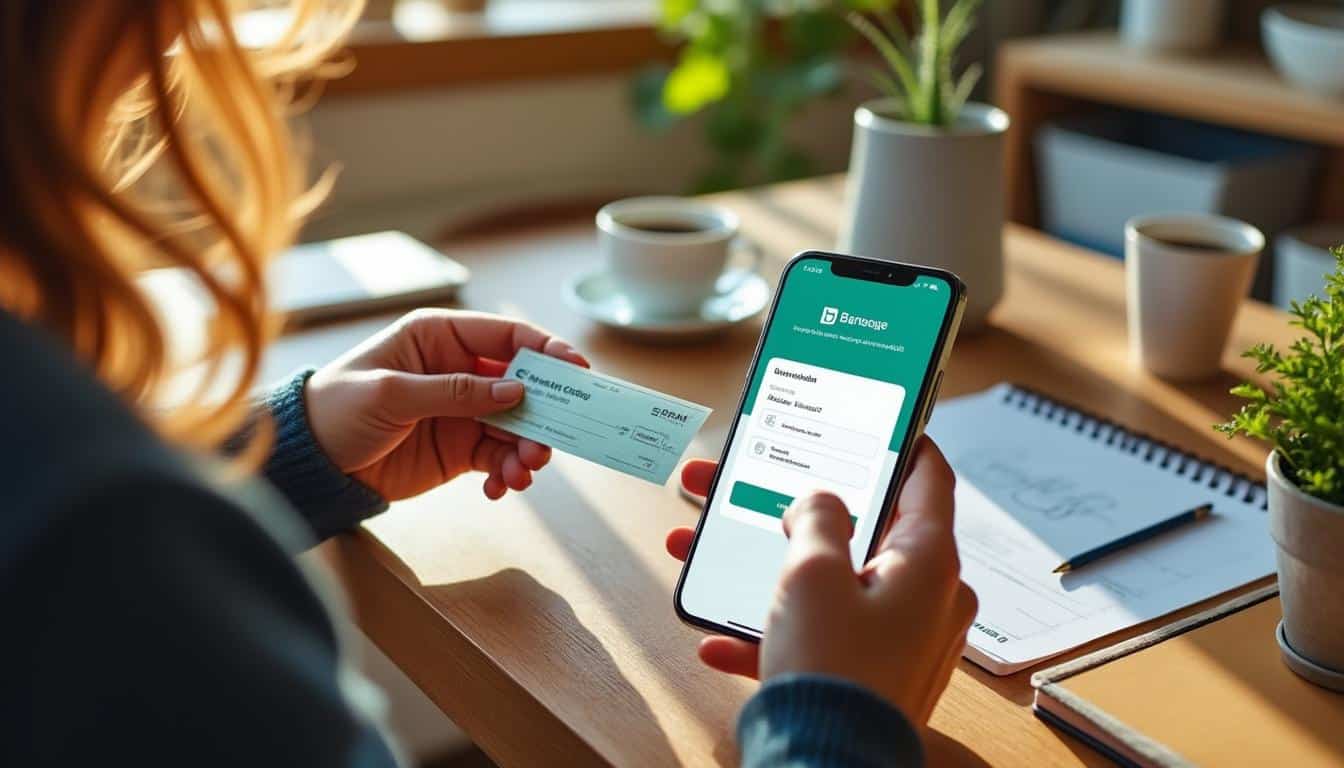

Dépôt via application mobile avec capture photo du chèque

Le dépôt de chèque via l’application mobile est aujourd’hui la méthode la plus simple et rapide dans le cadre d’une banque en ligne. Pour cela, il vous suffit d’ouvrir l’application de votre banque sur votre smartphone, de sélectionner la fonction « dépôt de chèque » puis de suivre les instructions pour prendre une photo claire et nette du recto et du verso du chèque. Il est essentiel que la photo soit bien cadrée, sans ombre ni reflet, pour assurer la validation rapide de votre dépôt.

Cette méthode facilite grandement la gestion du chèque, vous évitant un déplacement et vous offrant un accès 24/7 à vos opérations, avec un traitement automatisé qui garantit un délai moyen d’encaissement de 3 à 5 jours ouvrés.

Autres solutions : envoi postal et dépôt en agence partenaire

Outre le dépôt via mobile, une banque en ligne propose généralement deux autres méthodes pour déposer un chèque :

- Envoi postal : vous envoyez votre chèque par courrier recommandé à l’adresse de votre banque en ligne.

- Dépôt en agence partenaire : certaines banques en ligne ont des partenariats avec des réseaux physiques où vous pouvez déposer votre chèque.

- Dépôt à guichet automatique : dans de rares cas, des bornes spécifiques permettent le dépôt papier.

Chacune de ces méthodes a ses avantages et inconvénients, notamment en termes de délai et de sécurité, mais elles restent des alternatives intéressantes si vous ne souhaitez pas utiliser l’application mobile.

Quelles règles encadrent la validité et l’utilisation des chèques dans une banque en ligne ?

Durée de validité et conditions d’acceptation des chèques en ligne

La validité des chèques est encadrée par des règles strictes, applicables également dans le cadre d’une banque en ligne. Un chèque est valable 1 an et 8 jours à compter de sa date d’émission. Passé ce délai, il est considéré comme périmé et ne peut plus être encaissé. La date d’émission doit être clairement indiquée, et l’endossement (signature au verso) est obligatoire si le chèque est transmis à un tiers.

Dans une banque en ligne, ces règles restent inchangées, mais la gestion numérique permet souvent un contrôle automatique de la validité, ce qui facilite la détection des chèques non conformes.

Que faire en cas de chèque périmé, rejeté ou suspect ?

Face à un chèque périmé, rejeté ou suspect dans le cadre d’une banque en ligne, il est important de suivre certaines étapes pour protéger vos intérêts :

- Contacter immédiatement le service client de la banque pour signaler le problème.

- Vérifier les raisons du rejet, qu’elles soient liées à un défaut de provision ou à une erreur administrative.

- Déposer une réclamation en ligne via votre espace personnel ou par courrier recommandé.

- En cas de suspicion de fraude ou de vol, déposer une plainte auprès des autorités compétentes et bloquer votre chéquier.

Ces démarches permettent de limiter les conséquences négatives et d’assurer une résolution rapide.

Quels sont les coûts liés à la gestion des chèques dans une banque en ligne ?

Frais d’émission, dépôt et commission en cas de rejet

La gestion du chèque dans une banque en ligne peut engendrer plusieurs types de frais. Tout d’abord, les frais d’émission du chéquier, qui varient généralement entre 10 et 30 euros selon l’établissement. Ensuite, des frais peuvent s’appliquer lors du dépôt de chèque, bien que la majorité des banques en ligne les proposent gratuitement dans leur offre standard. Enfin, en cas de rejet de chèque pour insuffisance de provision, une commission d’environ 30 à 50 euros est souvent facturée.

Par exemple, chez Orange Bank, le chéquier est gratuit, mais le rejet de chèque coûte 40 euros. Chez Boursorama, aucun frais n’est facturé pour les dépôts, mais l’émission du chéquier est parfois payante selon l’offre.

Comment limiter ou éviter les frais liés aux chèques dans une banque en ligne ?

Pour maîtriser les frais chèques dans une banque en ligne, plusieurs astuces sont à considérer. D’abord, privilégiez les offres bancaires qui incluent le chéquier sans frais d’émission, souvent disponibles dans les formules premium ou classiques. Ensuite, effectuez vos dépôts de chèques via l’application mobile, ce qui évite des frais postaux ou d’agence. Enfin, assurez-vous de la disponibilité suffisante sur votre compte pour éviter les rejets et les commissions associées.

Ces bonnes pratiques vous permettent d’optimiser l’usage du chèque tout en limitant les coûts liés à sa gestion.

Comment déposer un chèque facilement via une banque en ligne ?

Guide pas à pas pour un dépôt de chèque réussi via l’application mobile

Pour déposer un chèque avec une banque en ligne, suivez ces étapes simples :

- Connectez-vous à l’application mobile de votre banque.

- Accédez à la section « dépôt de chèque » dans le menu.

- Photographiez le recto du chèque en veillant à ce que tous les détails soient lisibles.

- Photographiez ensuite le verso, avec votre signature visible.

- Indiquez le montant du chèque et validez le dépôt.

- Recevez la confirmation de dépôt et conservez votre chèque jusqu’à encaissement.

Cette procédure, intuitive et rapide, simplifie grandement vos opérations bancaires et vous évite des déplacements inutiles.

Précautions et suivi du dépôt pour éviter les erreurs courantes

Pour sécuriser votre dépôt de chèque via une banque en ligne, quelques précautions sont indispensables. Assurez-vous que les photos soient nettes, sans ombre ni reflet, et que le chèque soit bien signé. Suivez attentivement les confirmations envoyées par l’application, notamment le numéro de dépôt et la date prévue d’encaissement, généralement comprise entre 3 et 5 jours ouvrés.

Il est aussi conseillé de garder le chèque original en lieu sûr pendant au moins 30 jours après le dépôt, en cas de contrôle ou de réclamation. Ce suivi rigoureux vous garantit un encaissement sans mauvaises surprises.

FAQ – Réponses claires aux questions fréquentes sur les chèques avec une banque en ligne

Puis-je encore utiliser des chèques avec ma banque en ligne ?

Oui, la plupart des banques en ligne proposent encore l’utilisation des chèques, avec des services adaptés pour leur gestion à distance.

Quels sont les délais pour le remboursement d’un chèque déposé en ligne ?

Le délai moyen d’encaissement est de 3 à 5 jours ouvrés, légèrement plus long que dans une banque traditionnelle.

Comment éviter les fraudes liées aux chèques dans une banque en ligne ?

Utilisez les fonctionnalités de capture photo sécurisée et signalez toute anomalie rapidement à votre banque.

Que faire en cas de perte ou de vol d’un chéquier à distance ?

Informez immédiatement votre banque en ligne pour faire opposition et demandez un nouveau chéquier.

Le dépôt de chèque via mobile est-il sécurisé ?

Oui, les applications utilisent des protocoles de cryptage et de validation pour sécuriser les dépôts.

Quels sont les frais possibles lors d’un encaissement de chèque en ligne ?

Les frais peuvent inclure l’émission du chéquier, parfois le dépôt, et une commission en cas de rejet.

Vous aimerez aussi

Banque

Banque Banque

Banque Banque

Banque Banque

Banque